A konjunktúrának vége. És vannak tágabb hatások is.

által Wolf Richter nak nek Farkas utca.

A jelzáloghitel-kamatok emelkedése fokozza az ingatlanárak robbanásszerű hatásait a jelzáloghitel-fizetésre, és az elmúlt négy hónapban a lakásvásárlók rétegét kiszorította a piacról. És ezt láthatjuk.

A jelzálogbankár-szövetség mai heti vásárlási indexe szerint a lakásvásárlásra adott jelzáloghitel-megrendelések tovább estek ezen a héten, és 17%-kal csökkentek az egy évvel ezelőttihez képest, ami 2020 májusa óta a legalacsonyabb szintet érte el. Az index több mint 30%-kal alacsonyabb a 2020 végén és 2021 elején tapasztalt csúcskereslethez képest, amit tavaly történelmi jelentőségű áremelkedés követett.

„Az igénylések csökkenése minden hiteltípusnál nyilvánvaló volt” – mondta. MBA jelentés Azt mondta. „A leendő lakásvásárlók száma idén tavasszal csökkenő tendenciát mutat, mivel továbbra is korlátozott lakásválasztékkal kell szembenézniük, valamint a növekvő jelzáloghitel-kamatok és -árak miatt emelkednek a költségek. A vásárlási megrendelések számának közelmúltbeli csökkenése a lakáseladások potenciális gyengeségét jelzi a következő hónapokban .”

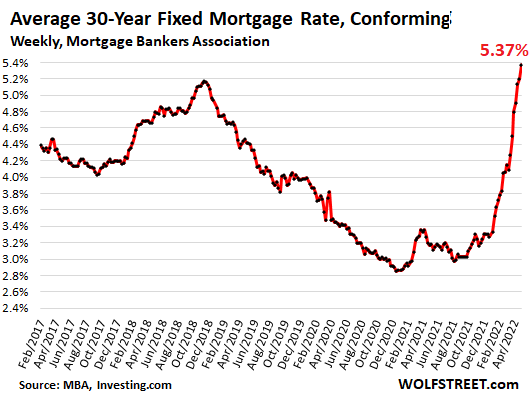

A térfogatcsökkenés oka: a mérgező keverék Lakásár-robbanás A jelzáloghitelek kamatai emelkednek. A 30 éves fix kamatozású jelzáloghitelek átlagos kamata 20%-os eséssel, Fannie Mae és Freddie Mac limitjével megegyezően 5,37%-ra ugrott, ami 2009 augusztusa óta a legmagasabb kamat a Jelzálogbankárszövetség mai heti mutatója szerint.

Mit jelent ez a dolláros lakásvásárlók számára?.

Az egy éve vásárolt lakásra 326 300 dolláros átlagáron (az Országos Ingatlanközvetítők Szövetsége szerint) 30 év alatt 20%-kal kevesebbet finanszírozott, akkori 3,17%-os átlagár mellett 1320 dollárt fizettek. minden hónapban.

A ma vásárolt lakásra 375 300 dolláros átlagárral, minimum 20%-os finanszírozású, 5,37%-os jelzáloghitel esetén 990 dollár előleg jár.

Tehát a mai vásárlónak, aki már minden mással szemben a tomboló inflációtól szenved, havonta további 670 dollárt kellene befizetnie – ami 50%-os ugrás a jelzáloghiteleknél –, hogy vásároljon. azonos Ház.

Most számítsa ki ezt az ország drágább területein lévő otthonokkal, ahol a mediánár az elmúlt két év nevetséges növekedései után 500 000 dollár, 1 millió dollár vagy több. A lakásvásárlók lényegesen magasabb jelzáloghitel-fizetéssel néznek szembe ezeken a piacokon.

Az emelkedő lakásárak és a jelzáloghitel-kamatok emelkedése hatással van a piacról kilépő vevők rétegeire és osztályaira. És kezdjük látni, hogy ez csökken a jelzáloghitel-igényléseknél.

A Fed a kamatlábak lenyomásával idézte elő ezt a nevetséges lakásbuborékot, beleértve a jelzálog-fedezetű értékpapírok és kincstárjegyek tömeges vásárlását.

A Fed most a hosszú távú kamatlábak emelésével igyekszik ennek egy részét megszüntetni. Ez a Fed módszere – túl kevés, túl későn –, hogy megpróbálja megfékezni az ingatlanpiaci buborékot és a pénzügyi rendszert fenyegető kockázatokat, amelyek a végsőkig szorultak.

Mit jelent ez a fogyasztói kiadások szempontjából.

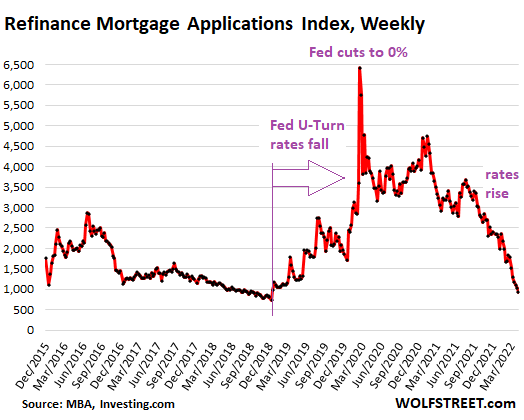

Amikor csökkennek a jelzáloghitelek, a lakástulajdonosok hajlamosak a magasabb kamatozású jelzáloghiteleket alacsonyabb kamatozású jelzálogkölcsönökre refinanszírozni, hogy csökkentsék havi törlesztőrészleteiket, készpénzt vegyenek ki a lakásból, vagy mindkettőt.

A kormányzók hulláma, amely 2019 elején kezdődött, amikor a Fed jelzálogkamatokat emelt ki, hírhedtté vált, és 2020 márciusában cunamivá vált, amikor a jelzáloghitelek kamatai rekordmélységre süllyedtek a következő néhány hónapban. A lakástulajdonosok csökkentették a havi befizetéseiket, beváltva azt az extra készpénzt, amelyet az alacsonyabb befizetések után hagytak. Más lakástulajdonosok készpénzvisszafizetéssel nyerték ki a készpénzt, és ezt a pénzt autókra és hajókra költötték, és fizették a hitelkártyájukat, hogy helyet csináljanak a jövőbeni kiadásoknak, és ezt a pénzt különféle módokon újrahasznosították, és fellendítették a gazdaságot. Ezek egy részét részvényekbe és kriptovalutákba is fektetik.

Ez a hatás hónapokkal ezelőtt lejárt. A jelzáloghitelek refinanszírozására irányuló kérelmek eddig 70%-kal zuhantak az egy évvel ezelőttihez képest, 2020 márciusától pedig 85%-kal. A Refis már nem támogatja a fogyasztói kiadásokat, a részvényeket és a kriptovalutákat.

Mit jelent ez a jelzáloghitel-ipar számára?.

A jelzálogbankárok tudják, hogy nagyon ciklikus üzletet folytatnak. Az emelkedő jelzálogkamatok, az összeomló rehabilitációs kereslet és a jelzáloghitelek iránti csökkenő kereslet miatt a jelzáloghitel-ipar megkezdte az egyének elbocsátását.

Adja hozzá a Wells Fargot, az egyik legnagyobb amerikai jelzáloghitelezőt azon jelzáloghitelezők egyre növekvő listájához, akik állítólag tavaly év végén és idén eddig megkezdték az elbocsátásokat, beleértve a Softbank által támogatott Better.com jelzáloghitel-társaságot is. , hanem a PennyMac Financial Services, a Movement Mortgage, a Winnpointe Corp és mások is.

Wells Fargo megerősített A múlt pénteki elbocsátások és egy közlemény a „tágabb jelzáloghitelezési környezetben bekövetkezett ciklikus változásokat” okolták, de nem fedték fel a jelzáloghitel-birodalom távoli fekvésének helyszíneit, amelyek csökkentenék a jelzálogbankárok számát és számát.

Szóval ennek a fellendülésnek vége. A Fed most elkezdte a kamatemelést, túl kevés és túl későn, de végül lemarad a négy évtizedes infláció kezelése érdekében, miután 13 évnyi féktelen pénznyomtatást követett el – ami az amerikaiak többségének nagyságrendű inflációja. még soha nem láttak.

Szívesen olvassa a WOLF STREET-et, és szeretné támogatni? Használj hirdetésblokkolókat – teljesen megértem, miért –, de szeretnéd támogatni az oldalt? Lehet adományozni. Nagyon értékelem. Kattintson egy bögre sörre és jeges teára, hogy megtudja, hogyan kell csinálni:

Szeretne e-mailben értesítést kapni, amikor a WOLF STREET új cikket tesz közzé? Itt regisztrálj.

![]()

Lili Farkas az Androbit szerzője, aki hírekkel, politikával, üzleti témákkal, technológiával, sporttal, szórakozással és életmóddal foglalkozik. Célja, hogy közérthető, hasznos és megbízható információkkal segítse az olvasókat az aktuális események és fontos témák követésében.

More Stories

Az EKB figyelmeztetése: a bankoknak sürgősen erősíteniük kell kiberbiztonsági rendszereiket az AI térnyerése miatt

GDP (második becslés), vállalati nyereség (előzetes becslés), 2024 II

Az Nvidia bevételeinek összefoglalója: A vezérigazgató Blackwellről beszél, de nem felel meg a legmagasabb elvárásoknak