Úgy tűnik, a csütörtök újabb rossz nap lesz számodra PayPal (NASDAQ:PYPL), mivel a vezető digitális fizetési vállalat részvényei közel 11%-os eséssel néznek szembe. Annak ellenére, hogy a 2023. negyedik negyedévi jelentésében mind a bevételre, mind a nyereségre vonatkozó várakozásokat felülmúlta, a PayPal csökkentette az aktív számlák számát. Ráadásul a társaság iránymutatása elmaradt a várakozásoktól, ami hozzájárult a befektetők csalódásához.

A negyedévben a bevétel 8,1%-kal, 8 milliárd dollárra nőtt az előző év azonos időszakához képest, ami 130 millió dollárral meghaladta a Street előrejelzéseit. A skála másik végén melléknév. Az 1,48 dolláros EPS 0,12 dollárral meghaladta az elemzői várakozásokat. Voltak más erős mérőszámok is. A teljes fizetési mennyiség (TPV) 15%-kal (13%-os FXN) 409,8 milliárd dollárra nőtt, míg az aktív számlánkénti fizetési tranzakciók száma 14%-kal, 58,7-re nőtt.

A negatív oldalon azonban az összes aktív számla a 2022 végi 435 millióról 426 millióra csökkent. A vállalat előretekintve 2024-re a korrigált EPS-t 5,10 dollár körülire várja, ami nagyjából megegyezik a tavalyival, és elmarad a Wall Street 5,53 dolláros előrejelzésétől. Az első negyedévre a PayPal mérsékelt EPS növekedést vár. Ez a szám körülbelül 1,23 dollár lesz, ami az 1,26 dolláros konszenzus alatt van.

Ez egy átmeneti időszak a PayPalnál, mivel az új vezérigazgató, Alex Chriss célja, hogy újra felgyorsítsa a vállalat növekedését. Lehet, hogy a befektetők csalódottságot mutatnak a dolgok eddigi alakulásával kapcsolatban, de a Goldman Sachs elemzője, Michael Ng úgy véli, hogy a vállalat megfelelő hangokat ad ki, és úgy véli, hogy az óvatos kilátások végül jónak bizonyulhatnak.

„Nézetünk szerint a negyedév viszonylag kiegyensúlyozott volt, a 2024E becslései kellően óvatosak voltak, és a PYPL-t úgy alakították ki, hogy évről évre felülmúlja az előző évi számokat, köszönhetően a működési költségek jobb fegyelmének és az új termékekhez való hozzájárulásnak (amit az útmutató nem tükröz” elemző mondta). ). Szintén biztatást adnak a PYPL új közzétételei a TPV növekedésével kapcsolatban (pl. PSP, márkás checkout és Venmo), az SBC költségként való beépítése a korrigált eredményekbe 2024 első negyedévétől, valamint az a kötelezettségvállalás, hogy újrabefektetések révén további 5,0 milliárd dollárt térít vissza a részvényesek számára. Vásárlás 2024E. „.

Összefoglalva, Ng megismételte a PayPal-részvényekre vonatkozó vételi értékelését, mondván: „Úgy gondoljuk, hogy a PayPal fogyasztói márkabizalma és a PayPal folyamatos befektetése a hozzáadott értékkel rendelkező funkciókba támogatnia kell a PYPL jelenlegi piaci részesedését, működési hatékonysággal (a múltbeli szintekhez képest). PYPL az erőteljes teljesítmény érdekében, amikor az e-kereskedelem növekedése visszaerősödik a történelmi DD%-os növekedési rátákhoz.

Ez a vételi minősítés 74 dolláros árcélt tartalmaz (80 dollárról lefelé), ami azt sugallja, hogy a részvények 32%-ot fognak emelkedni a következő évben. (Ng történetének megtekintéséhez kattintson ide)

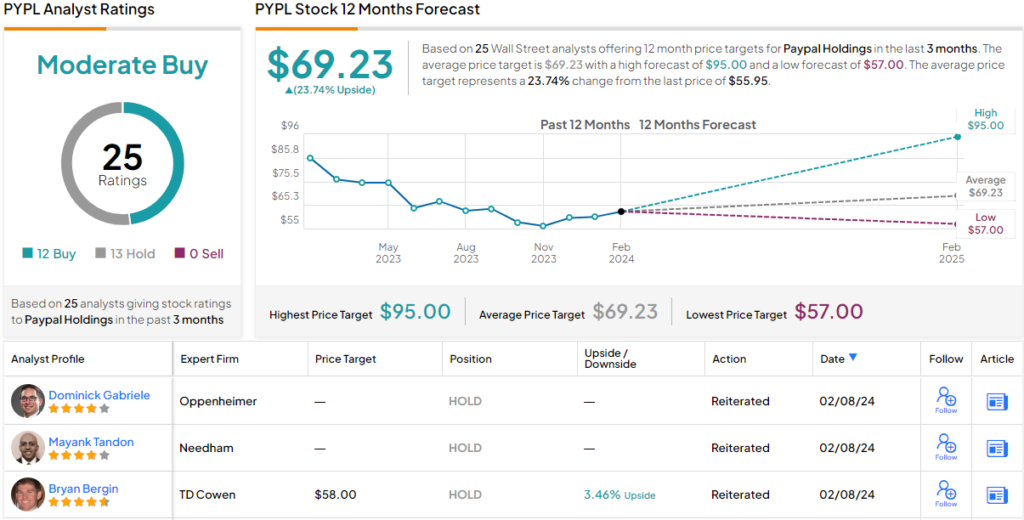

Ng kollégái között a PYPL bikák és a konzervatívok nagyjából egyenrangúak. 12 vétel és 13 vélemény alapján a részvény közepes vételi konszenzusos besorolást kapott. A 69,23 dolláros átlagos árfolyamcél szerint egy év múlva a részvények körülbelül 24%-os prémiummal fognak forogni. (látni PayPal készlet előrejelzés)

Ha jó tőzsdei kereskedési ötleteket szeretne vonzó értékelés mellett, keresse fel a TipRanks Best Stocks to Buy oldalát, egy olyan eszközt, amely egyesíti a TipRanks összes részvénybetekintését.

Jogi nyilatkozat: Az ebben a cikkben kifejtett vélemények kizárólag a kiemelt elemzők véleményére vonatkoznak. A tartalom kizárólag tájékoztatási célokat szolgál. Nagyon fontos, hogy minden befektetés előtt saját elemzést készítsen.

„Utazási specialista. Tipikus közösségi média tudós. Az állatok barátja mindenhol. Szabadúszó zombinindzsa. Twitter-barát.”

More Stories

GDP (második becslés), vállalati nyereség (előzetes becslés), 2024 II

Az Nvidia bevételeinek összefoglalója: A vezérigazgató Blackwellről beszél, de nem felel meg a legmagasabb elvárásoknak

Csökken a Nasdaq és az S&P 500 részvényei az Nvidia csalódást keltő eredménye előtt