Úgy tűnik, a csütörtök újabb rossz nap lesz számodra PayPal (NASDAQ:PYPL), mivel a vezető digitális fizetési vállalat részvényei közel 11%-os eséssel néznek szembe. Annak ellenére, hogy a 2023. negyedik negyedévi jelentésében mind a bevételre, mind a nyereségre vonatkozó várakozásokat felülmúlta, a PayPal csökkentette az aktív számlák számát. Ráadásul a társaság iránymutatása elmaradt a várakozásoktól, ami hozzájárult a befektetők csalódásához.

A negyedévben a bevétel 8,1%-kal, 8 milliárd dollárra nőtt az előző év azonos időszakához képest, ami 130 millió dollárral meghaladta a Street előrejelzéseit. A skála másik végén melléknév. Az 1,48 dolláros EPS 0,12 dollárral meghaladta az elemzői várakozásokat. Voltak más erős mérőszámok is. A teljes fizetési mennyiség (TPV) 15%-kal (13%-os FXN) 409,8 milliárd dollárra nőtt, míg az aktív számlánkénti fizetési tranzakciók száma 14%-kal, 58,7-re nőtt.

A negatív oldalon azonban az összes aktív számla a 2022 végi 435 millióról 426 millióra csökkent. A vállalat előretekintve 2024-re a korrigált EPS-t 5,10 dollár körülire várja, ami nagyjából megegyezik a tavalyival, és elmarad a Wall Street 5,53 dolláros előrejelzésétől. Az első negyedévre a PayPal mérsékelt EPS növekedést vár. Ez a szám körülbelül 1,23 dollár lesz, ami az 1,26 dolláros konszenzus alatt van.

Ez egy átmeneti időszak a PayPalnál, mivel az új vezérigazgató, Alex Chriss célja, hogy újra felgyorsítsa a vállalat növekedését. Lehet, hogy a befektetők csalódottságot mutatnak a dolgok eddigi alakulásával kapcsolatban, de a Goldman Sachs elemzője, Michael Ng úgy véli, hogy a vállalat megfelelő hangokat ad ki, és úgy véli, hogy az óvatos kilátások végül jónak bizonyulhatnak.

„Nézetünk szerint a negyedév viszonylag kiegyensúlyozott volt, a 2024E becslései kellően óvatosak voltak, és a PYPL-t úgy alakították ki, hogy évről évre felülmúlja az előző évi számokat, köszönhetően a működési költségek jobb fegyelmének és az új termékekhez való hozzájárulásnak (amit az útmutató nem tükröz” elemző mondta). ). Szintén biztatást adnak a PYPL új közzétételei a TPV növekedésével kapcsolatban (pl. PSP, márkás checkout és Venmo), az SBC költségként való beépítése a korrigált eredményekbe 2024 első negyedévétől, valamint az a kötelezettségvállalás, hogy újrabefektetések révén további 5,0 milliárd dollárt térít vissza a részvényesek számára. Vásárlás 2024E. „.

Összefoglalva, Ng megismételte a PayPal-részvényekre vonatkozó vételi értékelését, mondván: „Úgy gondoljuk, hogy a PayPal fogyasztói márkabizalma és a PayPal folyamatos befektetése a hozzáadott értékkel rendelkező funkciókba támogatnia kell a PYPL jelenlegi piaci részesedését, működési hatékonysággal (a múltbeli szintekhez képest). PYPL az erőteljes teljesítmény érdekében, amikor az e-kereskedelem növekedése visszaerősödik a történelmi DD%-os növekedési rátákhoz.

Ez a vételi minősítés 74 dolláros árcélt tartalmaz (80 dollárról lefelé), ami azt sugallja, hogy a részvények 32%-ot fognak emelkedni a következő évben. (Ng történetének megtekintéséhez kattintson ide)

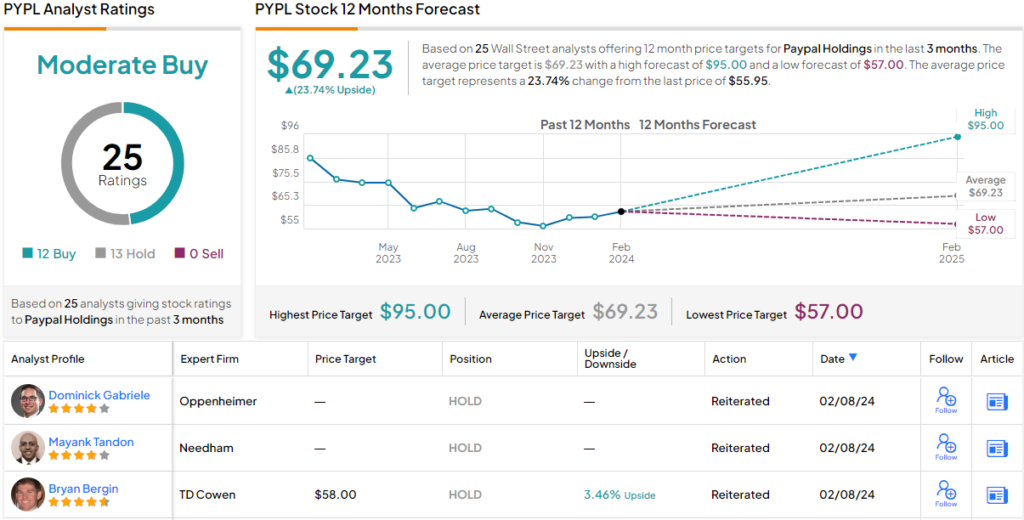

Ng kollégái között a PYPL bikák és a konzervatívok nagyjából egyenrangúak. 12 vétel és 13 vélemény alapján a részvény közepes vételi konszenzusos besorolást kapott. A 69,23 dolláros átlagos árfolyamcél szerint egy év múlva a részvények körülbelül 24%-os prémiummal fognak forogni. (látni PayPal készlet előrejelzés)

Ha jó tőzsdei kereskedési ötleteket szeretne vonzó értékelés mellett, keresse fel a TipRanks Best Stocks to Buy oldalát, egy olyan eszközt, amely egyesíti a TipRanks összes részvénybetekintését.

Jogi nyilatkozat: Az ebben a cikkben kifejtett vélemények kizárólag a kiemelt elemzők véleményére vonatkoznak. A tartalom kizárólag tájékoztatási célokat szolgál. Nagyon fontos, hogy minden befektetés előtt saját elemzést készítsen.

Lili Farkas az Androbit szerzője, aki hírekkel, politikával, üzleti témákkal, technológiával, sporttal, szórakozással és életmóddal foglalkozik. Célja, hogy közérthető, hasznos és megbízható információkkal segítse az olvasókat az aktuális események és fontos témák követésében.

More Stories

Az EKB figyelmeztetése: a bankoknak sürgősen erősíteniük kell kiberbiztonsági rendszereiket az AI térnyerése miatt

GDP (második becslés), vállalati nyereség (előzetes becslés), 2024 II

Az Nvidia bevételeinek összefoglalója: A vezérigazgató Blackwellről beszél, de nem felel meg a legmagasabb elvárásoknak