?")

A bűvös szám 2018-ban 4,8% körül volt. 2006-ban ez körülbelül 6% volt. De a mai lakásárak mellett? Itt vannak a jelek.

által Wolf Richter ról ről Farkas utca.

A 30 éves lejáratú fix kamatozású jelzáloghitelek átlagos heti kamatlába a megfelelő hitelegyenleggel 4,06%-ra emelkedett a február 18-ával végződő héten, ami a második egymást követő héten 4% feletti, és 2019 júliusa óta a legmagasabb a Mortgage szerint. Bankárszövetség ma. Az FHA által fedezett 30 éves fix kamatozású jelzáloghitelek átlagos kamata 4,09%-ra emelkedett.

Hol van tehát az a bűvös szám, amelyen túl ez az erősen dagadt lakáspiac érezni kezdi a magas jelzálogkamatok nyomását?

A jelzáloghitel-kamatok azonban még mindig nevetségesen alacsonyak a 7,5%-ra ugrott és jelenleg is elért fogyasztói árinflációval szemben. még mindig A Federal Reserve folyamatos kamatlenyomása és a mennyiségi lazítás ösztönözte – így A valaha volt legvakmerőbb Fed.

A „varázsszám” 2018-ban.

2018 őszén, amikor a jelzáloghitelek kamatai 5% felé közeledtek, az ingatlanpiac összeomlásnak indult, a részvények pedig lejjebb kerültek. A bűvös szám akkor 4,8% körülinek tűnt, és amikor a jelzálogkamatok magasabbra mozdultak, mint szeptemberben, minden elkezdett szétesni.

Miután az S&P 500 2018. december 24-re mintegy 20%-ot esett, és az ingatlanpiac gyengülésével, Powell Fed-elnök engedett Trump napi kalapácsának, és megtette a mára hírhedt fordulatot.

Ekkor azonban 2019 elején az infláció az volt Kevésbé A Fed célja a „core PCE” yardbottal mérve 1,6%, ami Powellnek fügelevelet adott.

Most az infláció a legrosszabb az elmúlt 40 évben, és egyre magasabbra emelkedik, és A felfújt „személyes alapvető fogyasztási kiadások” az 2,5 alkalommal A Federal Reserve célja. Most az infláció az, ami nap mint nap veri Powellt – hülyét csinált magából, és „átmenetileg” elnevezte ezt a szörnyeteget, akit szabadjára engedett, amikor már mindenki tudta, hogy magasabb szintre fog emelkedni.

Hol van tehát ezúttal az a bűvös szám, amely után a lakáspiac nyomást érez?

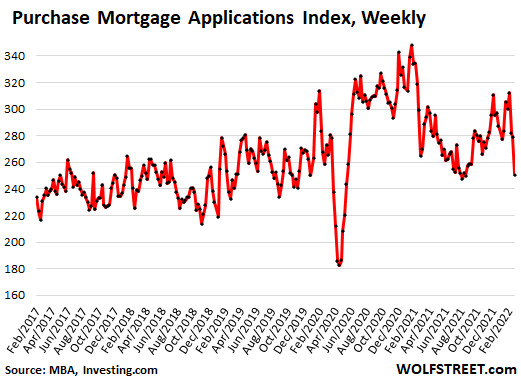

A lakásvásárlási igények három egymást követő héten, a jelzáloghitel-kamatok emelkedésével egy időben jelentősen csökkentek, és a február 18-ával záruló héten 2021 augusztusában érték el rövid időszakra a legalacsonyabb szintjüket, majd a záró időszakban lépjen be az aljára. A 2019-es tartományból. Az MBA jelzáloghitel-index 28%-ot esett a 2021. januári pandémiás csúcshoz képest (az Investing.com-on keresztül):

„Mágikus szám” 2006.

Nem látható a diagramon: Az 1. lakásbuborék csúcsán, 2005 januárjában az MBA vételi-jelzálogindexe elérte az 500-at – a mai szint kétszeresét –, mielőtt összeomlott volna.

Akkoriban a Fed a kamatemelési ciklus közepén járt, és a 2004. júniusi 1,0%-ról végül 2006 júliusára 5,25%-ra emelte a jegybanki alapok kamatát, így az átlagos 30 éves fix jelzáloghitel-kamatláb 6,4%-ra emelkedett. Abban az időben a lakáspiac nagyon lassan kezdett összeomlani.

A Nasdaq index 2007 nyarán kezdett csökkenni, és apránként minden robbanásszerűen megnőtt globálisan, amit a 2008. szeptemberi Lehman összeomlás tarkított.

A magas jelzálogkamatok, amikor a lakásárak már magasak, nagy kihívást jelentenek a lakáspiacon. A magasabb kamatlábak pedig általában kemények a részvényekre.

Hol volt akkoriban a varázsszám? Egy 30 éves fix kamatozású jelzáloghitel 6,4%-a láthatóan az 1. buborékos lakásárak mellett meghaladta a bűvös számot.

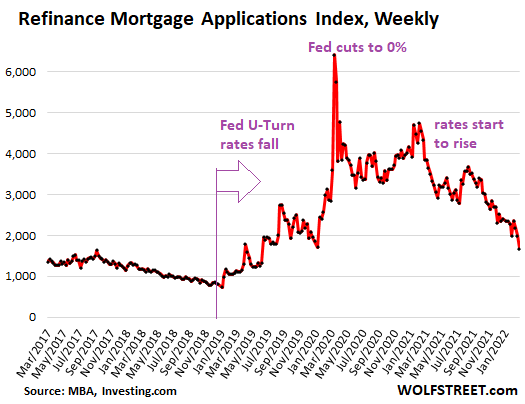

A jelzáloghitel-kérelmek visszaesnek.

Az emelkedő jelzálogkamatok azt jelentik, hogy a családok a jelzáloghiteleik refinanszírozását korlátok közé szorítják. Ez annak ellenére történik, hogy a lakásárak történelmi ugrásszerű robbanása miatt rengeteg pénzlehívási referenciával kitermelhető ingatlanvagyon van.

Az MBA jelzálog-refinanszírozási mutatója 2019 júniusa óta a legalacsonyabb szintre esett, és 74%-kal marad el a járványos csúcsoktól – a jelzáloghitelek kamatai csak most kezdenek emelkedni, és még mindig nevetségesen alacsonyak, tekintve, hogy a fogyasztói árindex-infláció megugrott. 7,5%-ra (az Investingen keresztüli adatok. com):

A bűvös szám most.

A magas jelzáloghitel-kamatokkal és az emelkedő árakkal szembesülő első lakásvásárlók már kivonultak a Federal Reserve által nevetségesen felduzzadt piacról, miközben a befektetők és a készpénzes vásárlók felhalmozódtak a piacon.

Az Országos Ingatlanközvetítők Szövetsége szerint januárban az első alkalommal vásárlók aránya az összes lakásvásárlásnak mindössze 27%-ára esett vissza, szemben a decemberi 30%-kal, és a 2021-es év egészében mért 34%-kal.

A jövőben „néhány közepes jövedelmű vásárló, aki alacsony kamat mellett alig volt jogosult jelzáloghitelre, most nem engedheti meg magának jelzálogkölcsönt” – mondta a NAR.

Az ingatlanárak minden emelkedésével és a jelzáloghitel-kamatok minden emelkedésével a potenciális vásárlók újabb rétegei törlődnek le az asztalról. Eleinte senki sem vette észre, de aztán a rétegek halmozódni kezdtek, és egy ponton a hétköznapi vásárlók – akárcsak az első vásárlók – gyengülni kezdtek. Ezt látjuk most.

Eleinte a készpénzes vásárlók és a befektetők képesek lehetnek pótolni a különbséget. Ez történt a „Housing Bubble 1” időszakban, amit részben a befektetők vezéreltek, akik aztán a jelzáloghitel-válság magjává váltak, amikor egyszerre sok ingatlantól elköltöztek.

A NAR szerint az egyéni befektetők vagy a második lakást vásárlók felhalmozódtak a piacon, és a lakásvásárlások 22%-át tették ki januárban, szemben a decemberi 17%-kal, míg tavaly januárban 15%-kal.

A NAR jelentése szerint az összes készpénzes vásárlás a lakásvásárlások 27%-ára ugrott januárban, a decemberi 23%-ról és a 2021 januári 19%-ról.

Januárban azonban a jelzáloghitelek kamatai még mindig a 3,5-3,7 százalékos tartományban voltak, jóval a 4 százalékos vonal alatt. Valójában az első vásárlók látható rétegei kezdenek kilépni a Fed vakmerő monetáris politikája által mesterségesen felfújt piacról, amelyek jelenleg emelkedő, de még mindig mesterségesen alacsony jelzálogkamatokkal néznek szembe.

Úgy tűnik tehát, hogy az átlagos 30 éves fix kamatozású jelzáloghitelek bűvös száma most egy kicsit északra esik 4%-tól, amelyen a potenciális vásárlók rétegei, akárcsak az első vásárlók, eltűnnek a piacról. Ez már megtörténik.

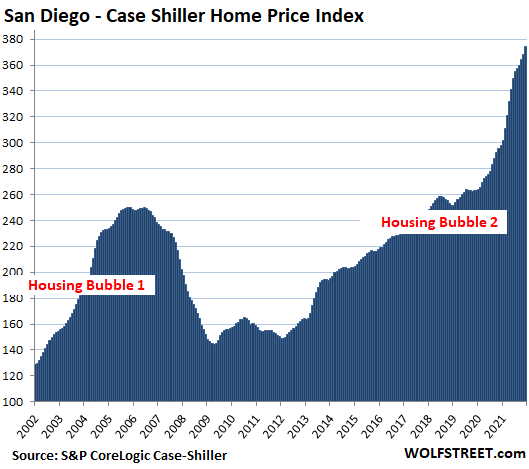

Egyelőre, mint legutóbb, a lelkes befektetők változtatnak, de ha tanulunk valamit a 15 évvel ezelőtti katasztrófából, akkor ez a befektetői lelkesedés is alábbhagy ezeken a nevetségesen felfújt piacokon, amikor az emelkedő lakásárak mellett emelkednek a kamatok. -ben van a helyzet Amerika legfényűzőbb lakásbuborékai:

Szívesen olvassa a WOLF STREET-et, és szeretné támogatni? Használj hirdetésblokkolókat – teljesen megértem, miért –, de szeretnéd támogatni az oldalt? Lehet adományozni. Nagyon értékelem. Kattintson egy bögre sörre és jeges teára, hogy megtudja, hogyan kell csinálni:

Szeretne e-mailben értesítést kapni, amikor a WOLF STREET új cikket tesz közzé? Itt regisztrálj.

![]()

Lili Farkas az Androbit szerzője, aki hírekkel, politikával, üzleti témákkal, technológiával, sporttal, szórakozással és életmóddal foglalkozik. Célja, hogy közérthető, hasznos és megbízható információkkal segítse az olvasókat az aktuális események és fontos témák követésében.

More Stories

Az EKB figyelmeztetése: a bankoknak sürgősen erősíteniük kell kiberbiztonsági rendszereiket az AI térnyerése miatt

GDP (második becslés), vállalati nyereség (előzetes becslés), 2024 II

Az Nvidia bevételeinek összefoglalója: A vezérigazgató Blackwellről beszél, de nem felel meg a legmagasabb elvárásoknak