A Fed hitelessége a Volcker vezette infláció elleni küzdelemről a jólét megteremtésére és az infláció elleni küzdelemre változott Powell vezetésével. És ezt mindenki tudja.

által Wolf Richter ról ről Farkas utca.

Bár ez meglepően furcsán és elgondolkodtatóan hangzik, tény: az infláció több mint egy éve emelkedik, és egyre rosszabb, miközben a Fed tagadta, hogy „OK, a gazdaság talpra áll, majd tagadta azt mondva: OK, ez csak egy „alaphatás”. És amikor az infláció robbanásszerűen megnőtt az elsődleges hatás elmúltával, a Fed azt mondta, hogy ez „röpke” kép az ellátási lánc bizonyos akadályai miatt. És még amikor a Fed tavaly ősszel elismerte, hogy az infláció átterjedt a szolgáltatásokra és a bérleti díjakra, amelyeknek nincs ellátási lánca Kínában, elismerte, hogy valójában inflációs probléma van – a hírhedt központ.

Ekkor már késő volt. Az „inflációs mentalitás”, ahogy én 2021 eleje óta nevezem, meghonosodott.

Már több mint egy éve üvöltöttem emiatt. 2021 januárjában már üvöltöttem Az infláció széles körben elterjedt a gazdaságban. 2021 februárjában már kiáltottam A szolgáltató szektorban terjedt az infláció. Sírtam a közlekedési szektor inflációját. 2021 márciusára ez még számomra is egyértelmű voltValami nagy változás történt”, ami arra épült, hogy a fogyasztók hirtelen készen álltak arra, hogy teljesen őrült árat fizessenek a használt autókért, miközben sokan csak azt tudták kifizetni, amennyit már hosszabb távon megvoltak, ami lenyomhatja a piacot, és ezzel együtt az árakat is.

De nem, a fogyasztók hirtelen elkezdtek fizetni bármit is. És igazolt vagyok Hogyan sikerült a cégeknek áthárítani a magasabb árakat Mert hirtelen mindenki bármit hajlandó fizetni. áprilisra, A termelői árak estekÉs a cégeknek sikerült áthelyezniük, nem probléma. Áprilisban pedig egy kifejezést kezdtem használni erre a jelenségre:Az inflációs mentalitás, és hogy ez hirtelen megragadt.

Áprilisban ekkorra már kétségtelenül nyilvánvaló volt, hogy az infláció óriási problémát fog okozni, mert az inflációs gondolkodásmód megragadta a magasabb árat fizető cégeket, akik bíztak abban, hogy ezt tovább tudják adni, a fogyasztók pedig bármit hajlandóak fizetni.

És mindeközben – hiába üvöltöztünk a lövészárkokban – a Fed ragaszkodott „múló” ostobaságaihoz, miközben továbbra is hatalmas mennyiségű benzint szór az amúgy is lángoló tűzre, kamatlenyomva és pénzt nyomtatva, mint az igazi inflációs fegyver. lenne.

Aztán amikor 2021 őszén a Fed végül nem tudta lerázni, ahogy az infláció tovább romlott, a Fed szájról szájra vette hírhedt kulcsfontosságú szerepét. De továbbra is a tűzre öntötte a benzint.

Fed A végén beindult lassan Hozza vissza azt a benzinmennyiséget, amelyet még mindig a tűz fölé pumpált: fokozatosan csökkentettem a QE-t, ahelyett, hogy hideg pulyka véget vetettem volna annak idején, és ott, amikor a kerékagy tette. Ahelyett, hogy azonnal emelnék, 2022-re áremeléseket helyezett kilátásba. Az infláció pedig egyre rosszabb.

Irányelvhiba házirendi hiba után – szörnyű következményekkel. A mennyiségi lazítás most kezd visszalépni, de a Fed irányadó kamata még mindig 0% közelében van. És a A CPI-infláció 7,9%-ra emelkedett.

De az egyes árkategóriák nagy része teljesen eltűnt, különösen azok, ahol a kevésbé tehetősek költik el a pénzüket. Például:

- Használt autók: +41,2%

- Benzin: +38,0%

- Gáz rezsi: +23,8%

- Marha- és borjúhús: +16,2%

- Sertéshús: +14,0%

- Baromfi: 12,5%

- Új autók: +12,4%

- Tojás: +11,4%

- Friss gyümölcs: +10,6%

- Hal és tenger gyümölcsei: +10,4%

- Villamos energia: +9,0%

A valaha volt legvakmerőbb Fed.

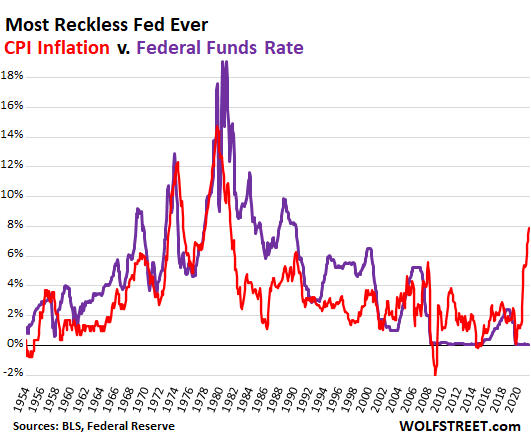

Szóval most van ez az őrült helyzetünk, hol van a Federal Reserve még mindig Az effektív szövetségi alapkamatláb (EFFR) 0,08%-ra csökkent, miközben a fogyasztói árindex 7,9%-on tombol, és valószínűleg hamarosan 8% fölé emelkedik.

A magas infláció idején – a 70-es és ’80-as években – voltak pillanatok, amikor a fogyasztói árindex 7,9%-os volt, és akár felfelé, akár lefelé haladva megelőzte azt.

De azokban a pillanatokban, amikor a fogyasztói árindex 7,9% volt, az EFFR a következő volt:

- 1973. október, magas infláció, EFFR = 10,8%

- 1975. szeptember, alacsony infláció: EFFR = 6,2%

- Magas infláció 1978 augusztusában: EFFR = 8,0%

- 1982. február, alacsony infláció: EFFR =14,8%

És így néz ki ez az abszurdum, egészen 1955-ig, amikor az EFFR adatok elkezdődtek. piros vonal = CPI; Lila vonal = EFFR. Ez a grafikon bemutatja, miért ez a valaha volt legvakmerőbb Fed:

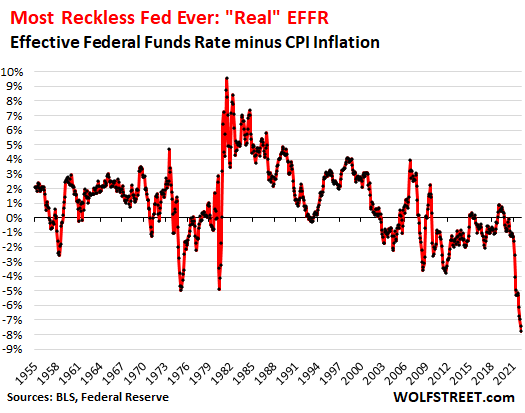

„Igazi” EFFR: Semmi sem közelíti meg a meggondolatlanságot. Az EFFR mínusz a CPI a korrigált inflációs rátát vagy „igazi” EFFR-t eredményezi. A valós EFFR most -7,8%, a legalacsonyabb és legrosszabb a feljegyzett történelemben, egy újabb diagram, amely dokumentálja, miért ez a valaha volt legvakmerőbb Fed:

Nehéz lesz megváltoztatni a Fed hitelességét, mint inflációs tűzvészt.

A Volcker Fed az 1980-as évek elején inflációellenes szerként vált hitelessé. Közel 40 éve előnyös a gazdaság számára. Még a pénzügyi válság alatt és után is pénznyomtatásra késztette a Fed-et anélkül, hogy olyan tomboló inflációt okozott volna, mint amilyennel most szembesülünk.

De azzal, hogy több mint egy évig hatalmas mennyiségű benzint pumpált a már amúgy is hiperinflációba – amikor sokan, köztük én is kiabáltam emiatt, mert ez annyira nyilvánvaló volt – a Fed megtizedelte inflációs harcosként való hitelességét, és ehelyett még nagyobb lett. Egy gyújtogatás az inflációért a világon. És ezt mindenki tudja.

Senki sem fogja elhinni, amikor a Fed azt mondja, hogy komolyan gondolja az infláció megfékezését. Az infláció részben pszichológiai jelenség – az „inflációs gondolkodásmód”, ahogy én nevezem –, és a Fed hiteltelenné tette. Szóval sok sikert a kezeléshez.

A Fed kijelentette, hogy a pénznyomtatás segíti a dolgozókat az alapképzésre való átállásban.

A Federal Reserve őrült monetáris politikáját alakította ki, és nem volt hajlandó az inflációt a munkaerőpiac alsó szegmensének segítéseként kezelni. De ez egyértelműen BS. És ezt a Federal Reserve tudta. Ez a robbanásszerű infláció a fogyasztói árindex-inflációból immár tizenegyedik egymást követő hónapban vezette be az órabéret az előző évhez képest, amely 2021 áprilisában kezdődött.

Más szóval, a „valós” nyereség immár tizenegyedik egymást követő hónapban csökken, köszönhetően a Fed hatalmas inflációjának – a nagy béremelések és generációnk legszorosabb munkaerőpiaca ellenére. Az infláció azokat az embereket érinti, akik tényleges munkával keresik a kenyerüket, nem pedig azokat, akik egy halomban ülnek.

Ez az ára a kamatlenyomásnak és a pénznyomtatásnak, amit a megélhetésért dolgozó emberek fizetnek.

De várjunk csak… volt egy kis csoport a Fed politikájának hatalmas haszonélvezői.

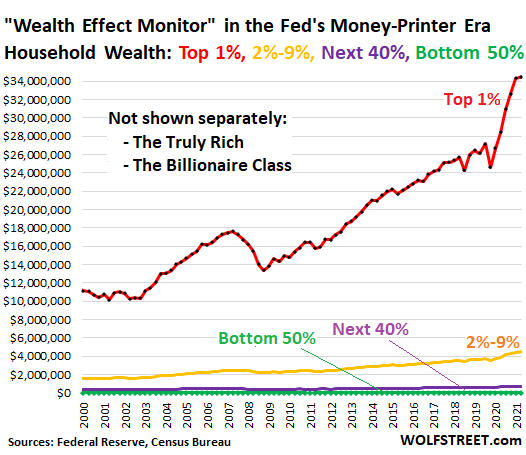

A Fed hivatalos monetáris politikájának célja mindig is az volt, hogy „Gazdagság hatása. A vagyonhatást több szövetségi lap is népszerűsítette, köztük Janet Yellen 2005-ben, amikor még a San Francisco-i Federal Reserve Bank elnöke volt. Ezen elv alapján a Fed monetáris politikát alkalmazott (kamatcsökkentés és mennyiségi lazítás). felfújni az eszközárakat, amelyek még gazdagabbá teszik a (már gazdag) vagyontulajdonosokat.Az ötlet az, hogy a gazdagok kevesebbet költenek ebből a pénzből, és ez valahogy befolyik.

A vagyonhatás-doktrína által elért eredmények – ami exponenciálisan hatékony a 2020 márciusa óta tartó őrült mennyiségi lazítás és kamatlenyomás során – az a valaha volt legnagyobb vagyoni egyenlőtlenség.

az enyém”Figyelje a vagyon befolyásátEz a Federal Reserve háztartási vagyonra vonatkozó adatain alapul (az eszközök mínusz adósság) vagyoni osztályonkénti „1%, „2–9%, „a következő 40%” és „az alsó 50%” esetében. A Wealth Effect Monitor a Federal Reserve adatait egycsaládos szintre emeli.

Mit kell tennie a Fed-nek, hogy enyhítse meggondolatlan politikai hibáinak hatásait?.

A Fed nem tudja helyrehozni az elmúlt két évben elkövetett hatalmas politikai hibákat. De ez véget vethet ezeknek a jövőben, mérsékelheti a gazdaságban jelenleg végbemenő pusztító hatásokat, és megakadályozhatja, hogy ezek a hatások teljesen kicsúszjanak az ellenőrzés alól.

Tehát nem ezt kellett volna a Fed-nek tennie – az egy másik történet –, hanem azt, amit most tennie kellett volna, a március 16-i üléstől kezdve:

Kezdje el kiüríteni a mérleget (mennyiségi szigorítás) Jelenleg körülbelül havi 200 milliárd dolláros árfolyamon, mindkettőn keresztül, lehetővé téve az összes forgalomban lévő értékpapír visszaváltás nélküli kereskedelmét, És a Hosszabb hátralévő futamidejű értékpapírok közvetlen értékesítésével, például 30 éves kötvények 29 éves futamidővel; Először nekik kell menniük.

Futtassa a QT-t az előtérbena … val A hosszú távú hozam maximalizálásának megfogalmazott és kifejezett célja. Powell szerint a QT „háttérben” futtatása robotpilótán egyszerűen ügyetlen. A QT célja a hosszú távú hozamok növelése volt, ahogy a QE célja a hosszú távú hozamok csökkentése. A cél a hozamgörbe növelése, miközben a Fed a rövid lejáratú kamatokat emeli.

Konkrétan Mohammed bin Salman azonnal elkelt. Az MBS futamideje 15 év és 30 év. Az olyan alaptulajdonosok, mint például a Federal Reserve, átutalási alapfizetést kapnak a jelzáloghitel-törlesztések összegéből, valamint a jelzáloghitel kifizetésekor, például utalás vagy lakáseladás esetén. Az alacsony jelzáloghitel-kamatokkal rendelkező lakáspiacon a lakás-viszonteladások fellendülnek, ezek az áthárított tőkefizetések özönbe fordulnak, és a Federal Reserve mérlegében szereplő MBS gyorsan csökkenni fog.

hanem ebben magas kamatláb Lassul a környezet, a lakáspiac, lassul a referencia, enyhén lassul az átutaló tőkefizetés. Éppen ezért a Fed-nek azonnal el kell adnia MBS-ét, hogy két éven belül teljesen kikerüljön a mérlegből.

Állítsd meg a piacot részvényeladásokkal: Minden alkalommal, amikor a hosszú távú hozam egy kicsit csökken, használja ki az eladási lehetőséget Több készlet. Minden jó befektető, aki hitelviszonyt megtestesítő értékpapírokat próbál kiszabadítani, megteszi. Ezzel a hozamgörbe meredek maradna.

Emelje a rövid lejáratú kamatokat 100 bázisponttal március 16-án, úgy kommunikálni, hogy mindenki megértse, hogy a Fed komolyan gondolja, hogy véget vet az inflációégető hírnevének, és helyreállítja tönkrement inflációharcos hitelességét. Ezután folytassa az árak emelését kisebb lépésekben, például 50 bázisponttal minden ülésen ebben az évben. Ezzel az irányadó kamatláb körülbelül 4,5%-ra emelkedik az év végére, az infláció pedig valószínűleg meghaladja a 8%-ot.

A kamatemelések megterhelése és az „inflációs mentalitás” megtörése segíthet az infláció hamarabbi visszaesésében. A túl szoros visszahúzás ezt kivonja, és az infláció egyre rosszabb lesz, és a magasabb és magasabb kamatoknak bármilyen hatással kell lenniük az inflációra.

Hivatalosan hagyja fel a Fed státuszt. „Hagyd, hogy a piacok megtalálják a saját útjukat. A piacok jók ebben. Az eladás megtisztítja a felesleget, és rengeteg lehetőséget kínál. Engedni kell, hogy a piacok megfelelően működjenek úgy, ahogyan a piacok teszik.”

Távolítsa el a QE-t az Eszköztárból egyszer és mindenkorra. A mennyiségi lazítás egy destruktív politika, amely vagyoni egyenlőtlenséget, eszközár-inflációt és végső soron fogyasztói árinflációt hoz létre. A reálgazdaságra gyakorolt hatása minimális. Ki kell dobni a szemetesbe.

Ehelyett használja az állandó visszavásárlási lehetőséget, ha a kincstári piac bezár. Valószínűleg a Federal Reserve ezért A 2008-as bezárás után 2021-ben újraindította a visszavásárlási lehetőségeket. Nincs szükség mennyiségi lazításra.

Engedélyezze az adósság-átütemezést és a csődöt a túlzott adósság rendezésére a gazdaságban. Ha a vállalatoknak nagyon nagy adósságai vannak, akkor azt a befektetők rovására kell átstrukturálniuk. Ez a kapitalizmus egészséges alapfolyamata. Két egymást követő recesszió során a Federal Reserve megállította ennek a folyamatnak a kibontakozását. Most óriási túlkapások vannak, amelyeket az évek óta tartó rendkívül alacsony kamatlábak táplálnak. Az Egyesült Államok törvényei és piacai alkalmasak a probléma megoldására.

De ehelyett Powell megpróbálja megtervezni a sima leszállást.

Igen, a Fed emelni fogja a kamatot és csökkenti a mérlegét. De tántorogni fognak, és ragaszkodnak ahhoz, hogy képesek legyenek lágy landolást végrehajtani, ha nem tesznek eleget, minél hosszabb a lábuk, annál jobban megrögzül az infláció, annál tovább tart, és annál nehezebb lesz kiűzni. Minél tovább küzd a Federal Reserve, hogy visszatartsa.

Szívesen olvassa a WOLF STREET-et, és szeretné támogatni? Használj hirdetésblokkolókat – teljesen megértem, miért –, de szeretnéd támogatni az oldalt? Lehet adományozni. Nagyon értékelem. Kattintson egy bögre sörre és jeges teára, hogy megtudja, hogyan kell csinálni:

Szeretne e-mailben értesítést kapni, amikor a WOLF STREET új cikket tesz közzé? Itt regisztrálj.

![]()

Lili Farkas az Androbit szerzője, aki hírekkel, politikával, üzleti témákkal, technológiával, sporttal, szórakozással és életmóddal foglalkozik. Célja, hogy közérthető, hasznos és megbízható információkkal segítse az olvasókat az aktuális események és fontos témák követésében.

More Stories

Az EKB figyelmeztetése: a bankoknak sürgősen erősíteniük kell kiberbiztonsági rendszereiket az AI térnyerése miatt

GDP (második becslés), vállalati nyereség (előzetes becslés), 2024 II

Az Nvidia bevételeinek összefoglalója: A vezérigazgató Blackwellről beszél, de nem felel meg a legmagasabb elvárásoknak